Inadimplência é a maior em oito anos e atinge 63,27 milhões de brasileiros

Levantamento realizado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) aponta que quatro em cada dez brasileiros […]

Levantamento realizado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) aponta que quatro em cada dez brasileiros adultos (39,17%) estavam negativados em julho de 2022 – o equivalente a 63,27 milhões de pessoas. Este é maior índice apontado pela série histórica do levantamento, realizado há oito anos. No último mês, o volume de consumidores com contas atrasadas cresceu 8,70% em relação ao mesmo período do ano anterior.

Com base nos dados disponíveis em sua base, que abrangem informações de capitais e interior de todos os 26 Estados da federação, além do Distrito Federal, a CNDL e o SPC Brasil registram que a variação anual observada em julho deste ano ficou acima da observada no mês anterior. Na passagem de junho para julho, o número de devedores cresceu 0,96%.

GRÁFICOS – NÚMERO DE PESSOAS INADIMPLENTES

Para o presidente da CNDL, José César da Costa, a expectativa é de que o cenário de crescimento da inadimplência se mantenha no país.

“Apesar da retomada do mercado de trabalho ter sido maior que o esperado, não há previsão de diminuição da inflação ou melhoria nas previsões de crescimento da economia do país”, afirma Costa. “O número de inadimplentes está alto e, infelizmente, a expectativa é que não paremos por aí”, prevê.

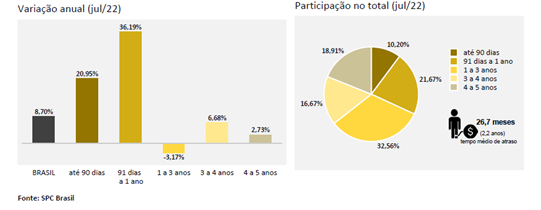

GRÁFICOS- NÚMERO DE PESSOAS INADIMPLENTES POR TEMPO DE ATRASO

O crescimento do indicador anual se concentrou no aumento de inclusões de devedores com tempo de inadimplência de 91 dias a 1 ano (36,19%).

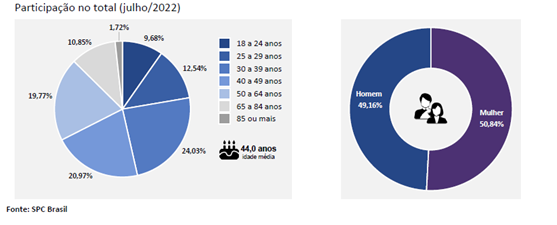

O número de devedores com participação mais expressiva no Brasil em julho está na faixa etária de 30 a 39 anos (24,03%), e segue bem distribuída entre os sexos: 50,84% de mulheres e 49,16% de homens.

“O tempo de atraso da dívida é um dos sinais da dificuldade do brasileiro em regularizar sua situação. O problema fica mais agudo entre os que possuem baixo nível de educação financeira. É fundamental que, mesmo com uma renda menor, as pessoas tenham controle de seus gastos e destinem uma parte de seus rendimentos para a construção de uma reserva de emergência. Assim, caso haja uma situação inesperada, o destino não seja a inadimplência”, destaca o presidente do SPC Brasil, Roque Pellizzaro Junior.

GRÁFICOS – NÚMERO DE PESSOAS INADIMPLENTES POR FAIXA ETÁRIA E SEXO

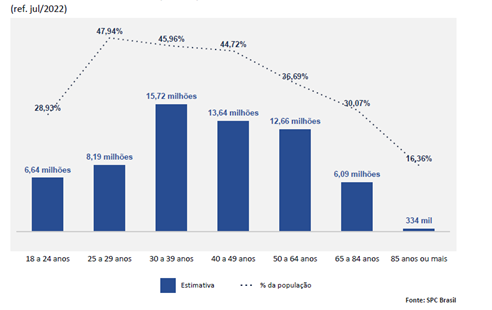

Na análise por faixa etária, a maior concentração de inadimplentes está no intervalo de 30 a 39 anos. São 15,72 milhões de pessoas registradas em cadastro de devedores. Tal montante equivale a 45,96% do total desta deste grupo etário.

GRÁFICO – ESTIMATIVA DE INADIMPLENTES POR FAIXA ETÁRIA

Cada negativado deve, em média, R$ 3.638,22. Mais da metade das dívidas são com bancos

Em julho de 2022, cada consumidor negativado devia, em média, R$ 3.638,22 na soma de todas as dívidas. Considerando todas essas dívidas, cada inadimplente devia, em média, para 1,93 empresas credoras.

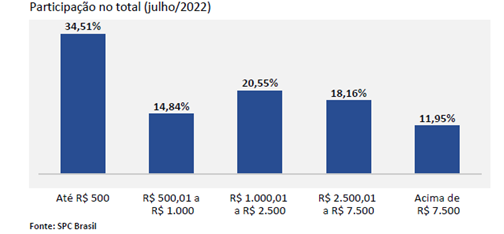

GRÁFICO – NÚMERO DE PESSOAS INADIMPLENTES POR VALOR TOTAL DAS DÍVIDAS

Quase quatro em cada dez consumidores (34,51%) tinham dívidas de até R$ 500, percentual que chega a 49,35% quando se fala de dívidas de até R$ 1.000.

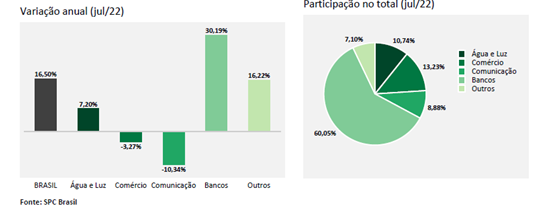

Em relação ao aumento do endividamento no Brasil, o indicador mostra que em julho de 2022 houve crescimento de 16,50% em relação ao mesmo período de 2021. O dado observado em julho deste ano ficou acima da variação anual observada no mês anterior. Na passagem de junho para julho, o número de dívidas apresentou alta de 1,93%.

GRÁFICOS – NÚMERO DE DÍVIDAS EM ATRASO

Destaca-se a evolução das dívidas com o setor de Bancos, que registrou crescimento de 30,19%, seguido de água e Luz (7,20%). Em outra direção, as dívidas com o setor credor de Comunicação (-10,34%) e Comércio (-3,27%) apresentaram queda no total de dívidas em atraso.

“O consumidor precisa estar atento aos custos totais das transações no momento do empréstimo ou financiamento. O mesmo tipo de linha de crédito pode ter várias taxas e indexações diferentes. Em caso de aperto é preciso cuidado até para saber qual conta deixar de pagar e entender bem os custos para uma boa escolha”, aconselha o presidente do SPC Brasil.

GRÁFICOS – NÚMERO DE DÍVIDAS EM ATRASO POR SETOR CREDOR

Em termos de participação, o setor credor que concentra a maior parte das dívidas é o de Bancos, com 60,05% do total de dívidas. Na sequência, aparece Comércio (13,23%), o setor de água e Luz (10,74%) e Comunicação (8,88%).

A especialista em finanças da CNDL, Merula Borges, destaca o impacto do cenário econômico nas finanças pessoais.

“Todo o cenário macroeconômico indica que a inflação vai continuar subindo, ainda que em um ritmo menor. A liberação de retroativos do auxílio emergencial para alguns beneficiários deve movimentar a economia. Se por um lado esse valor pode aliviar as contas destes, por outro deve impactar negativamente a inflação e o consumo no segundo semestre. A notícia boa fica por conta da geração de empregos, que superou as expectativas do mercado, apesar da renda menor da população. A recomendação para o consumidor é evitar gastos desnecessários e ser criativo para conseguir renda extra. Para o lojista a criatividade também entra como papel importante já que encontrará um consumidor menos interessado em consumir”, afirma Merula Borges.

Para todos os indicadores, considera-se que uma dívida é a relação de um credor com um devedor, mesmo que esse credor tenha incluído vários registros desse devedor junto ao SPC Brasil. Ou seja, mesmo que um devedor tenha quatro registros de um mesmo credor, assume-se que esse consumidor tem apenas uma dívida.