Reincidência atinge 84,48% dos consumidores que entraram na inadimplência. Recuperação de crédito tem queda em outubro, aponta CNDL / SPC Brasil

63,70%, ainda não havia quitado as pendências antigas e foi negativada novamente

Shutterstock

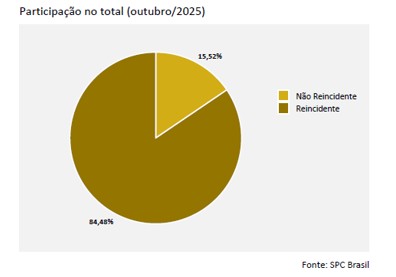

Em outubro de 2025, o Indicador de Reincidência de Pessoas Físicas, apurado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), revelou que do total de negativações, 84,48% foram de devedores reincidentes, ou seja, consumidores que já tinham aparecido no cadastro de inadimplentes nos últimos 12 meses.

Dentro do universo de reincidentes de outubro, a maior parte, 63,70%, ainda não havia quitado as pendências antigas e foi negativada novamente. Outros 20,78% tinham saído do cadastro de devedores nos últimos 12 meses, mas retornaram. Apenas 15,52% dos negativados em outubro não estiveram com restrições no CPF ao longo do último ano.

Um dado de atenção é o tempo médio decorrido entre o vencimento de uma dívida e o vencimento de demais pendências para os reincidentes: em outubro, esse período foi de 76,5 dias. Isso significa que, em média, após cerca de 2,6 meses do vencimento de uma dívida negativada, outra dívida já vence.

Os dados do indicador mostram que, nos últimos 12 meses encerrados em outubro de 2025, houve um crescimento de 7,43% no número de devedores reincidentes, aqueles que já tinham aparecido no cadastro de inadimplentes no período analisado. A comparação é com os 12 meses anteriores.

“O cenário de alta reincidência reflete, portanto, uma vulnerabilidade financeira crescente da população, onde o consumidor, ao tentar sair da restrição, enfrenta um ambiente de altos juros e baixa margem de erro no orçamento, sendo rapidamente puxado de volta para a negativação. É um ciclo vicioso que demanda ações coordenadas que vão além da simples renegociação, incluindo a ampliação da educação financeira e a busca por um ambiente macroeconômico com custos de crédito mais justos e acessíveis”, destaca o presidente da CNDL, José César da Costa.

Perfil dos devedores reincidentes

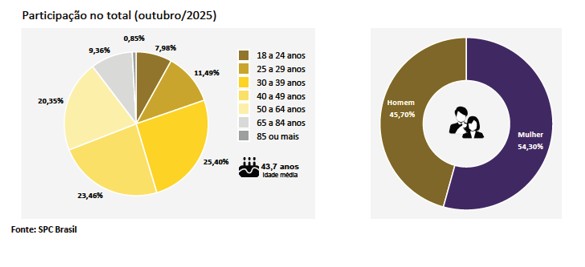

A análise do perfil dos devedores reincidentes em outubro de 2025 aponta que a faixa etária de 30 a 39 anos continua sendo a mais representativa, com 25,40% do total. Quanto à participação por sexo, a distribuição se mantém equilibrada: 54,30% mulheres e 45,70% homens.

O Indicador de Recuperação de Crédito de Pessoas Físicas do SPC Brasil mostra a evolução do número de consumidores que deixaram os cadastros de inadimplentes por terem realizado o pagamento das suas dívidas em atraso. São utilizadas as informações de saídas de CPFs das bases às quais o SPC Brasil tem acesso. Em conjunto com os dados de reincidência, esses dados permitem melhor monitoramento da inadimplência no país, que atinge cerca de 43,30% da população adulta.

Recuperação de crédito piora

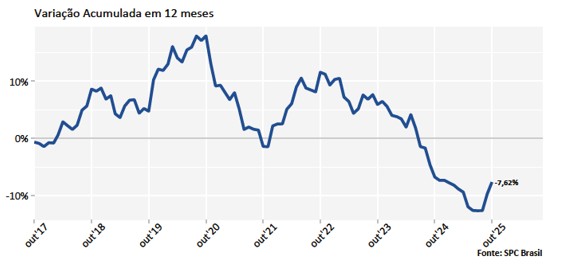

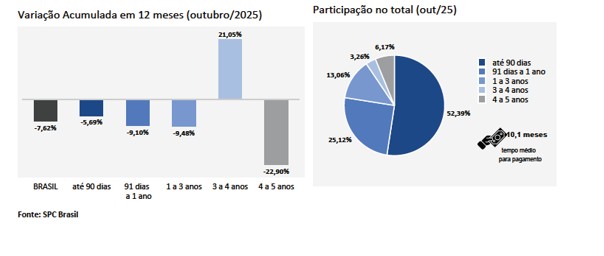

Paralelamente à alta reincidência, o Indicador de Recuperação de Crédito de Pessoas Físicas, que acompanha o número de consumidores que conseguiram sair dos cadastros de inadimplentes, registrou uma queda ainda mais acentuada. Nos 12 meses encerrados em outubro de 2025, houve uma redução de ‐7,62% no número de consumidores que limparam o nome, em comparação com os 12 meses anteriores.

A queda do indicador acumulado em 12 meses se concentrou na diminuição da recuperação de consumidores que levaram de 4 a 5 anos (‐22,90%) para efetuarem o pagamento de todas suas dívidas.

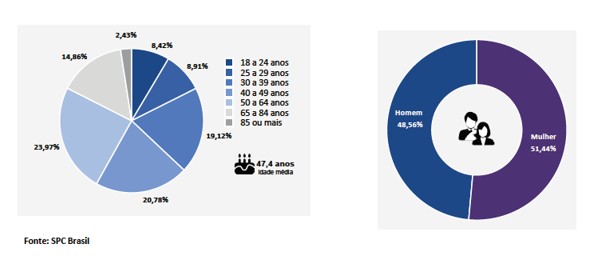

Ao observar o perfil dos consumidores que efetivamente recuperaram o crédito em outubro, a faixa etária de 50 a 64 anos teve a maior participação, com 23,97% do total. A participação dos consumidores recuperados por sexo segue bem distribuída, sendo 51,44% mulheres e 48,56% homens.

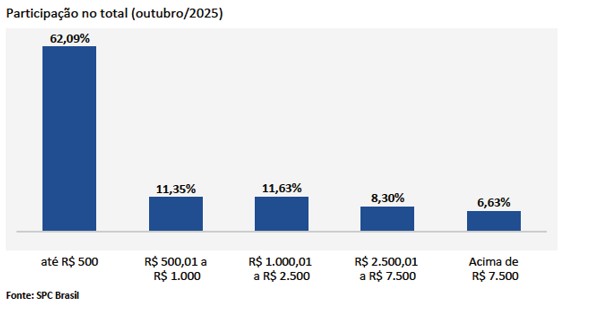

O valor médio pago por consumidor recuperado em outubro de 2025 foi de R$ 2.208,16 na soma de todas as dívidas que tinha. Os dados ainda mostram que 62,09% pagaram até R$ 500 nas dívidas que possuíam.

“A entrada do 13º salário e a adoção de uma educação financeira robusta são estratégias cruciais para quebrar o ciclo da reincidência na inadimplência. Priorizar o pagamento de dívidas neste momento não é apenas uma questão de organização, mas sim um movimento de inteligência financeira para neutralizar os juros altos e garantir estabilidade futura. O 13º salário não deve ser encarado como um “dinheiro extra” para consumo de final de ano, mas sim como uma ferramenta poderosa para limpar o histórico e começar o próximo ano com fôlego”, alerta o presidente do SPC Brasil, Roque Pellizzaro Júnior.